还在手动挖因子?LLM+多智能体系统正在让量化投资全流程自动化

曾几何时,量化研究员的生活是这样的:盯着财报、研报、行情数据,绞尽脑汁地构思一个个可能有效的Alpha因子,然后在回测系统中反复验证,经历无数次的希望与失望。

但现在,这一切正在被颠覆。

传统量化挖因子的困境

在量化投资领域,寻找有效的Alpha因子一直是核心挑战。传统方法高度依赖研究员的经验和个人直觉——就像老师傅凭手感炒菜,质量不稳定且难以规模化。

更致命的是,人脑的想象力总有边界,面对海量的另类数据(新闻、社交媒体、宏观事件),人类研究员已经力不从心。这就导致了三个核心痛点:效率低下、缺乏灵活性、跨市场适应能力差。

破局之道:LLM + 多智能体系统

最近一篇重磅论文提出了一个革命性的解决方案:让大语言模型和多智能体系统协同工作,实现Alpha因子的全自动生成、筛选与优化。

简单来说,这个框架就像一个不知疲倦的全能量化团队,内部有明确的分工协作:

第一阶段:LLM作为“创意总监”

想象一下,有一个金融全能的AI研究员,它能够:

阅读成千上万的金融文献、研报和新闻

理解其中的业务逻辑和市场观点

自动生成潜在的Alpha因子表达式

并为每个因子打上分类标签和置信度评分

这相当于同时雇佣了成千上万个不知疲倦的量化研究员,7×24小时不停地产生新的因子创意。

第二阶段:多智能体系统作为“评审委员会”

生成因子后,不是直接使用,而是交给一个专业的评审团,每个智能体扮演不同角色:

风控专家:重点关注因子在不同市场环境下的回撤表现

收益稳定性专家:评估因子收益的稳定性和可持续性

市场适应性专家:检验因子在不同市场 regime 下的表现

通过智能体之间的辩论与协作,系统能够做出比单一模型更接近人类专业投研逻辑的综合判断。

第三阶段:MLP网络作为“组合经理”

最后,系统使用多层感知机网络,根据实时市场状态动态调整各个因子的权重,生成最终的投资组合。这就好比一个经验丰富的基金经理,能够根据市场温度及时调整仓位和暴露。

令人惊艳的实战表现

这个框架不是纸上谈兵,而是在中美市场上都经过了严格验证:

在中国A股市场(上证50):

年度收益率达到53.17%

夏普比率1.052,显著超过XGBoost、LightGBM等传统机器学习模型

在美国市场(S&P 500):

同样展现出稳健的超额收益

证明了框架的跨市场适应能力

这意味着,这个系统不仅在国内市场有效,放到美股市场同样能打!

未来的想象空间

这还只是开始。论文指出了几个令人兴奋的未来方向:

引入混合专家结构:让不同的专家模型处理不同类型的市场和资产,进一步提升效率

多资产、多市场扩展:从股票扩展到债券、商品、外汇等全资产类别

提升模型透明度:让AI的投资决策更加可解释,增强实际应用的信任度

对量化行业的启示

作为一个在量化领域摸爬滚打多年的从业者,我认为这项研究传递了几个重要信号:

对量化研究员而言:重复性的因子挖掘工作将逐渐被自动化替代,研究员的角色应该转向更高层次的策略框架设计和系统架构。

对普通投资者而言:未来可能会有更多基于此类技术的智能投顾产品,让普通人也能享受到机构级的量化策略。

对行业而言:量化投资的门槛正在降低,但竞争维度正在升高——从拼手速、拼算力,转向拼算法、拼系统架构。

结语

当我们还在讨论ChatGPT能不能写周报时,大语言模型已经在量化投资领域掀起了革命。那个依靠个人灵感和经验挖因子的时代正在落幕,迎接我们的是一个算法生成算法、模型优化模型的新纪元。或许不久的将来,我们会看到第一个由AI全自动管理的基金诞生——没有人类经理的情绪波动,没有认知偏见,只有冰冷而高效的因子挖掘和组合优化。

这场革命不是将要到来,而是已经开始了。

欢迎在评论区分享你的看法:你认为AI最终会取代人类量化研究员吗?你的工作中是否已经开始尝试类似的自动化因子挖掘方法?

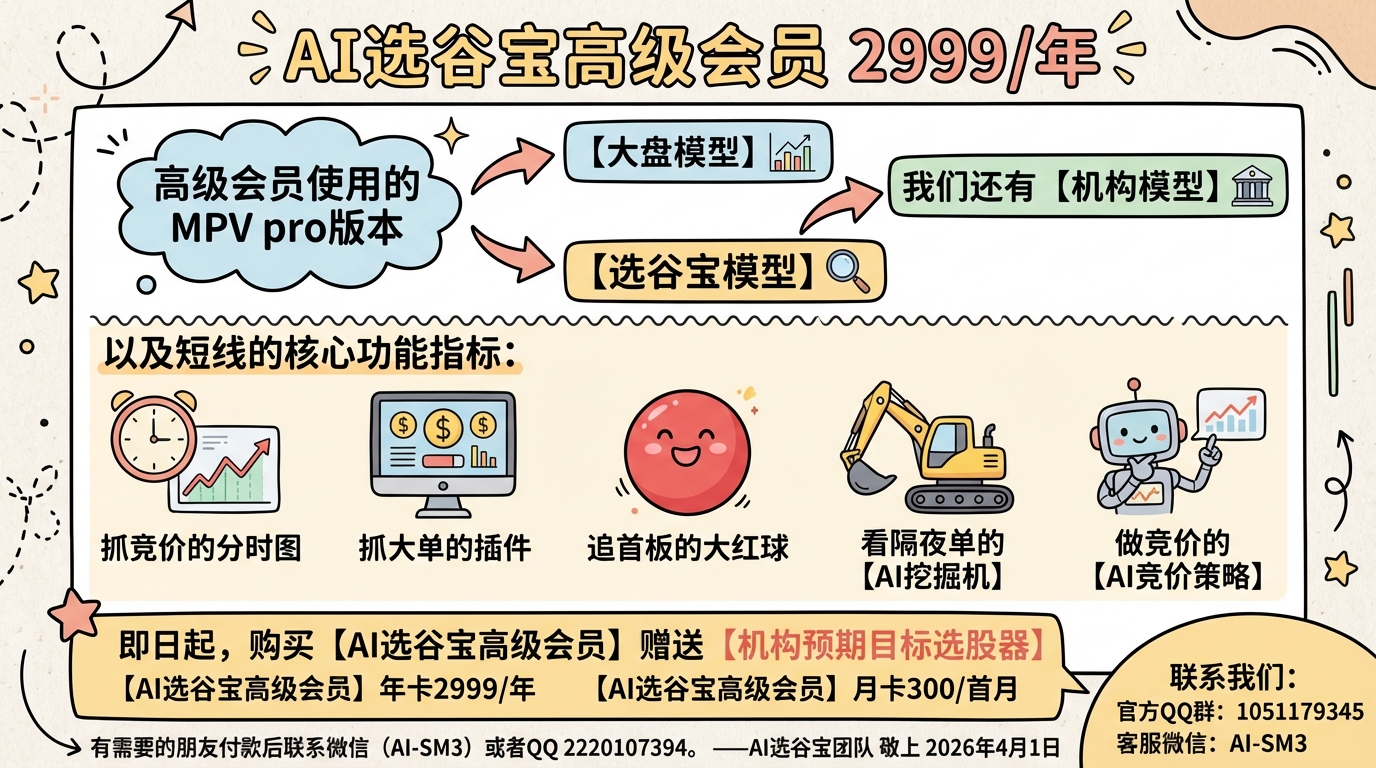

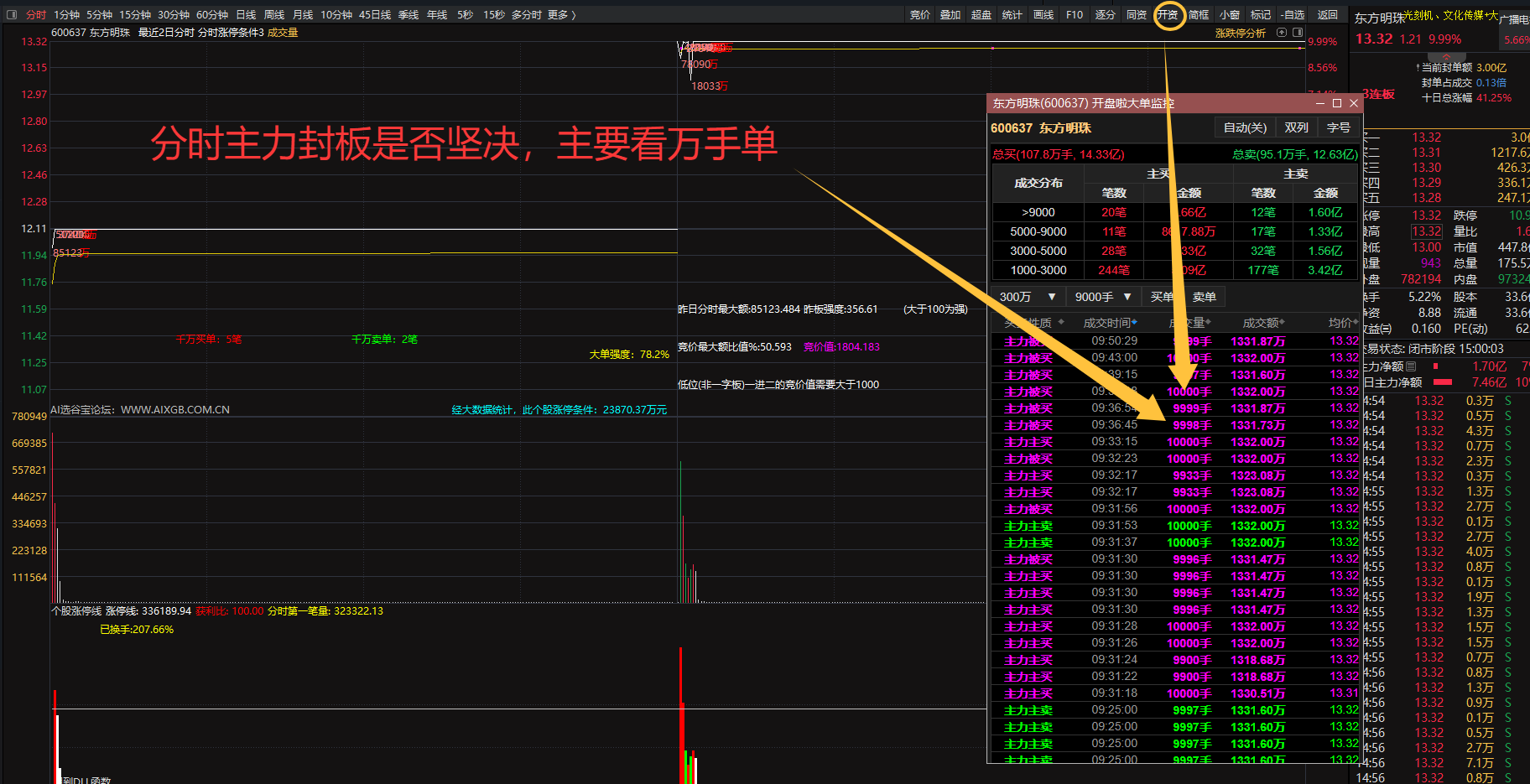

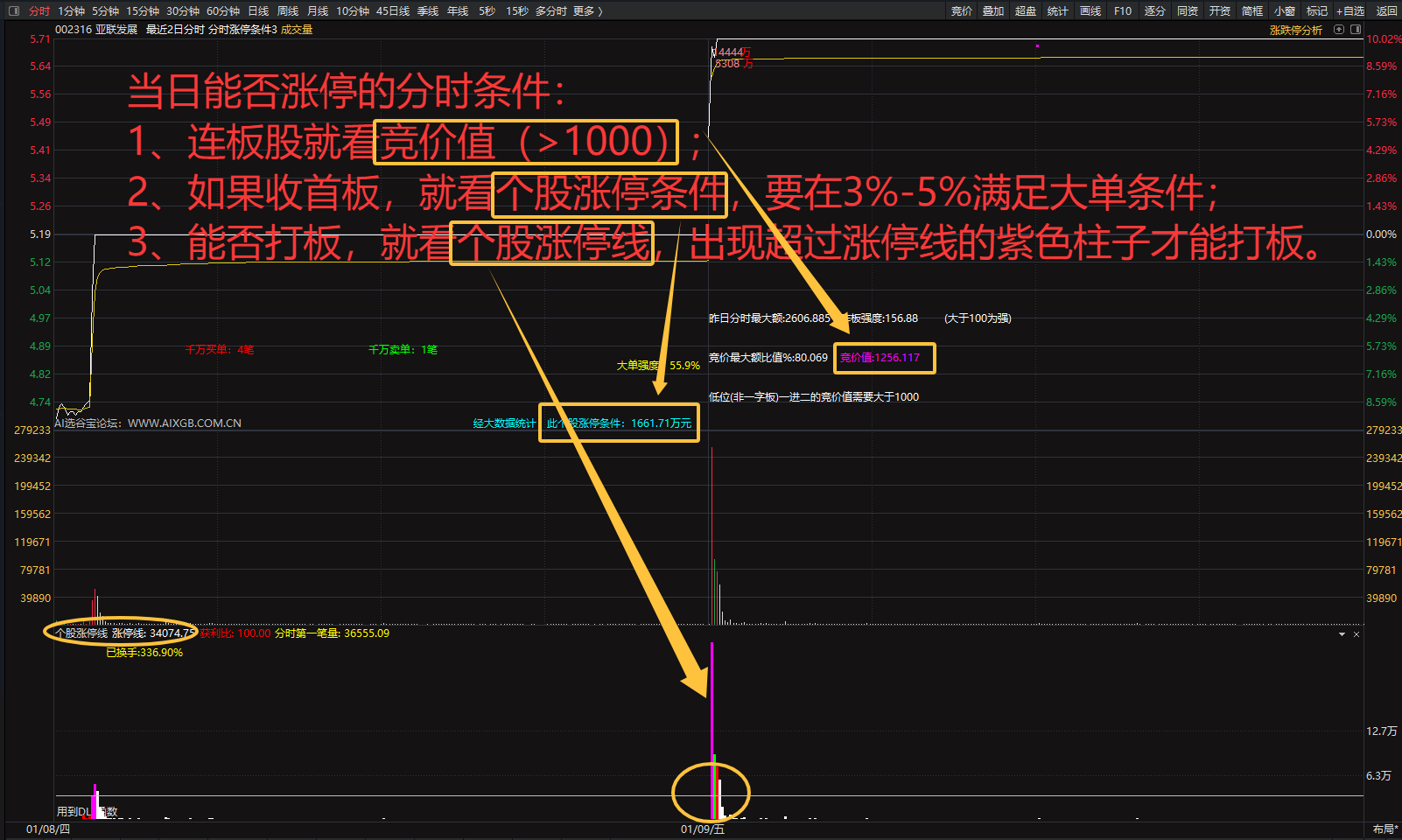

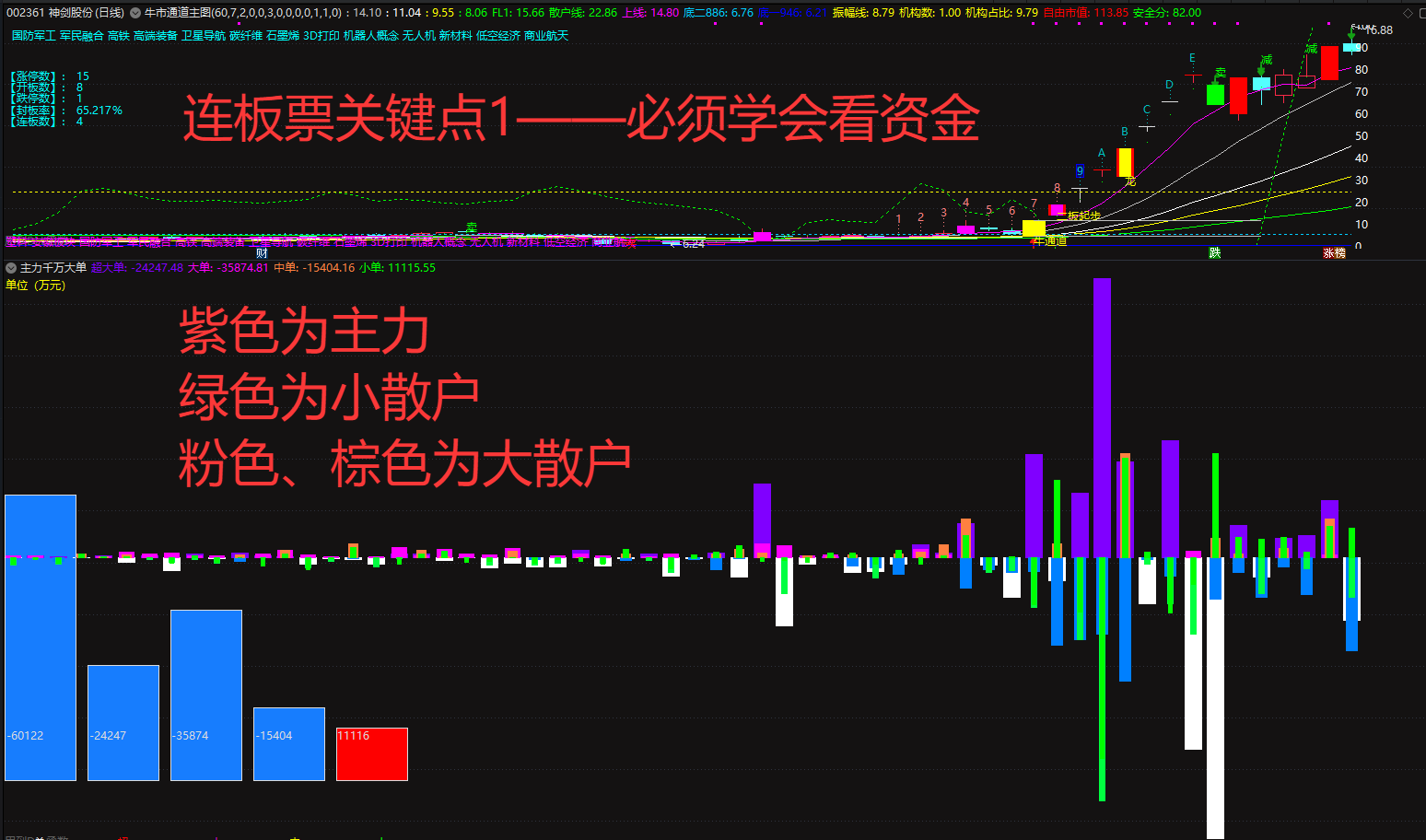

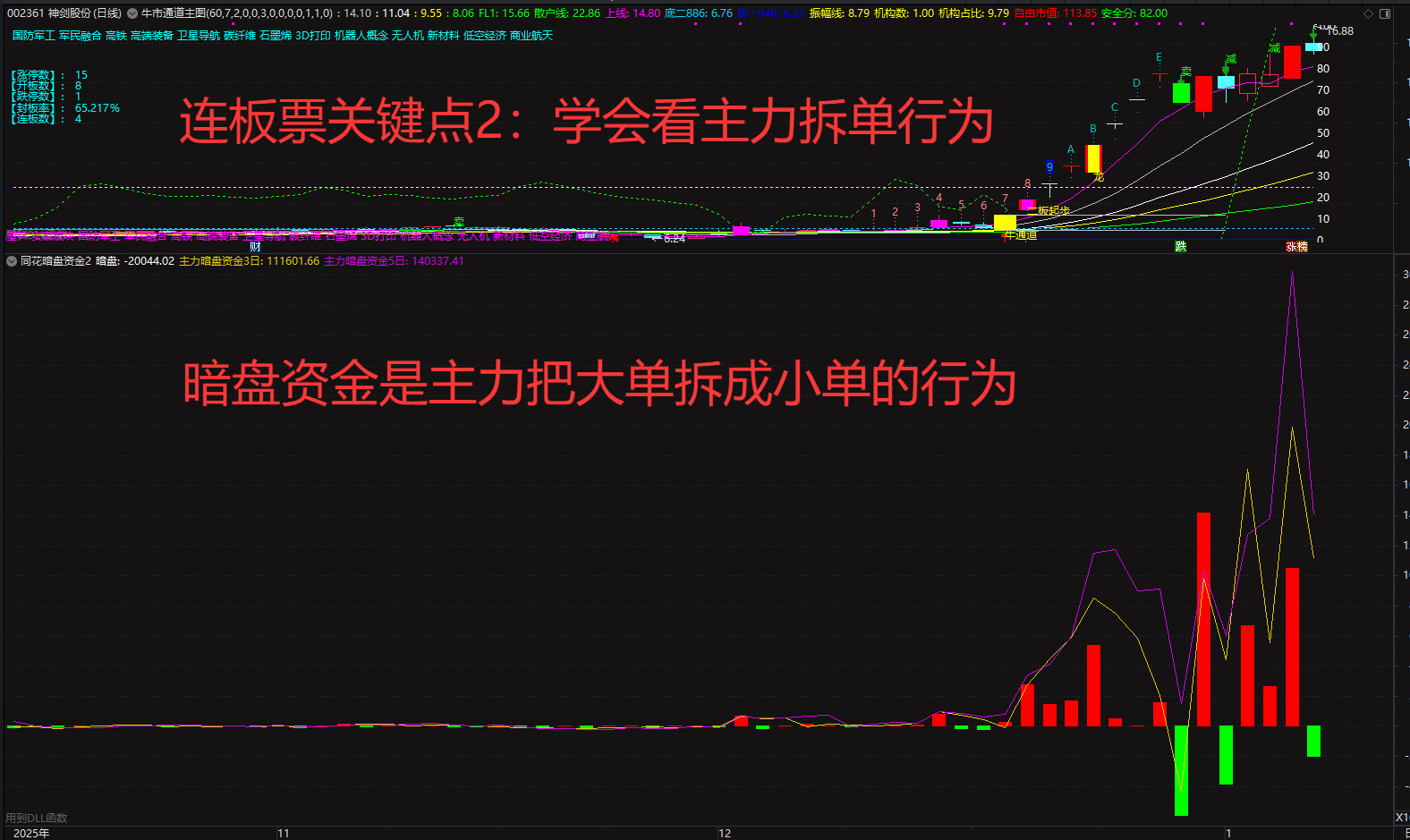

暗盘资金排列、热点概念排序与成分股联动、126 人气#选谷宝指标

暗盘资金排列、热点概念排序与成分股联动、126 人气#选谷宝指标 AI炒股?我帮你踩过所有的坑了164 人气#选谷宝指标

AI炒股?我帮你踩过所有的坑了164 人气#选谷宝指标 【升级】「分时涨停条件4.0」指标套装上线3667 人气#选谷宝指标

【升级】「分时涨停条件4.0」指标套装上线3667 人气#选谷宝指标 【超快速度】通达信数据下载工具1083 人气#指标盒子

【超快速度】通达信数据下载工具1083 人气#指标盒子