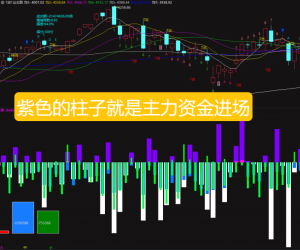

|

第四部分:创建系统 (Creating a System) 注:这一部分是作者应用第三部分的方法论,实际开发一个“欧元日内与夜盘策略”的全过程演示。 第十八章:目标、初始测试与前向步进测试作者设定了一个具体的 SMART 目标:开发一个欧元期货策略,年回报50%,最大回撤<25%,每天交易不超过2次。 策略构思

为了分散风险,作者将系统拆分为两个子策略: 测试结果

通过前向步进分析(WFA),这两个策略都表现出了稳健性。虽然历史回测并不是完美的(没有那种直线上升的曲线),但这种“不完美”恰恰增加了它在未来有效的可能性,因为它没有被过度拟合。 第十九章:蒙特卡洛测试与孵化组合测试

单独看两个策略都不错,但将它们组合在一起后,奇迹发生了:由于它们的盈亏不完全同步(低相关性),组合后的收益风险比(Return/Drawdown Ratio)比单独任何一个都要好。 孵化期表现

作者进行了约5个月的孵化(模拟关注)。

第五部分:实盘前的考量 (Considerations Before Going Live)系统准备好了,但在你按下“启动”按钮前,必须解决以下现实问题。 第二十章:账户与头寸规模什么时候停止交易(Quit Point)?

这是大多数人忽略的一点。你在赚钱时很容易,但在亏钱时,如果没有预案,你会惊慌失措。 最小资金需求

基于止损点和交易所保证金,作者计算出启动资金至少需要 $8,500(交易1手)。 头寸规模(Position Sizing)

作者决定使用**固定比例(Fixed Fractional)**资金管理模式。通过蒙特卡洛模拟,他找到了一个既能让资金快速增长,又能将破产风险控制在10%以下的参数。 第二十一章:交易心理学算法交易不是“躺赚”。当你看着系统连续亏损时,想去干预它的冲动是巨大的。 何时入场? 处理未平仓头寸

刚启动系统时,如果系统当前持有多单,你是马上追进去,还是等下一个信号? 第二十二章:实盘前的其他考量经纪商风险

不要把所有鸡蛋放在一个篮子里。作者经历过经纪商倒闭(如PFG Best事件),建议资金量大时分散在不同经纪商。 基础设施 合约展期(Rollover)

期货合约会到期。处理展期有三种方法: 快速切换: 市价平旧仓,市价开新仓(成本最高,但最稳)。 挂单切换: 试图用Limit单赚取差价(风险大,可能导致这就腿成交,另一腿没成交)。 交易所套利单(Spread Order): 最佳方式,直接买卖价差合约,保证两腿同时成交。

第六部分:监控实盘策略 (Monitoring a Live Strategy)实盘开始后,你需要像经营工厂一样监控你的“生产线”。 第二十三章:监控实盘策略的方方面面鸟瞰图(Bird's-eye View)

把历史回测、孵化期和实盘数据的资金曲线画在同一张图上。 每日/每月追踪表

作者提供了一个Excel模板,记录每个月的“预期收益”与“实际收益”。 警惕“太好”的表现

如果实盘表现远远好于历史回测(例如第一周就赚了历史平均一个月的钱),不要高兴太早。这通常意味着波动率异常,或者仅仅是运气,大概率会均值回归。 第二十四章:实时实况这一章是作者实盘交易欧元策略的真实日记,记录了前4个月的悲欢离合。 主要事件: 起步平平: 前几周资金曲线在盈亏平衡线附近波动,令人沮丧但符合预期。 自动化故障: 第9周,由于软件没有按预期取消挂单,导致成交了一个错误的仓位,造成了$550的额外亏损。 意外之喜: 某次Limit单在价格仅仅触碰(未穿透)时就成交了,比回测引擎的保守估计多赚了钱。 坚持计划: 尽管前3个月表现不如预期,但未触及“$5,000止损线”,作者坚持运行,最终在第15周开始好转。

第七部分:警示故事 (Cautionary Tales)第二十五章:妄自尊大作者列举了他在交易圈遇到的几种典型“失败人格”,引以为戒: 模拟盘唐(Don Demo): 模拟盘战神,实盘一做就亏。 大师格斯(Gus the Guru): 满嘴理论、画线如神,但自己根本不交易(或者早亏光了)。 预测者保罗(Paul the Predictor): 坚信自己能预测明天涨跌,甚至想把这能力卖给高盛。 吹牛者比利(Billy the Boaster): 声称自己要是实盘能把1.5万变成10个亿,所以不屑于参加比赛。 复利康妮(Connie the Compounder): 沉迷于计算复利表格,幻想几年后买下地球,却忽略了该如何赚到第一块钱。

结论交易是一场艰难的旅程,没有捷径,也没有圣杯。 祝你好运,交易愉快!

|

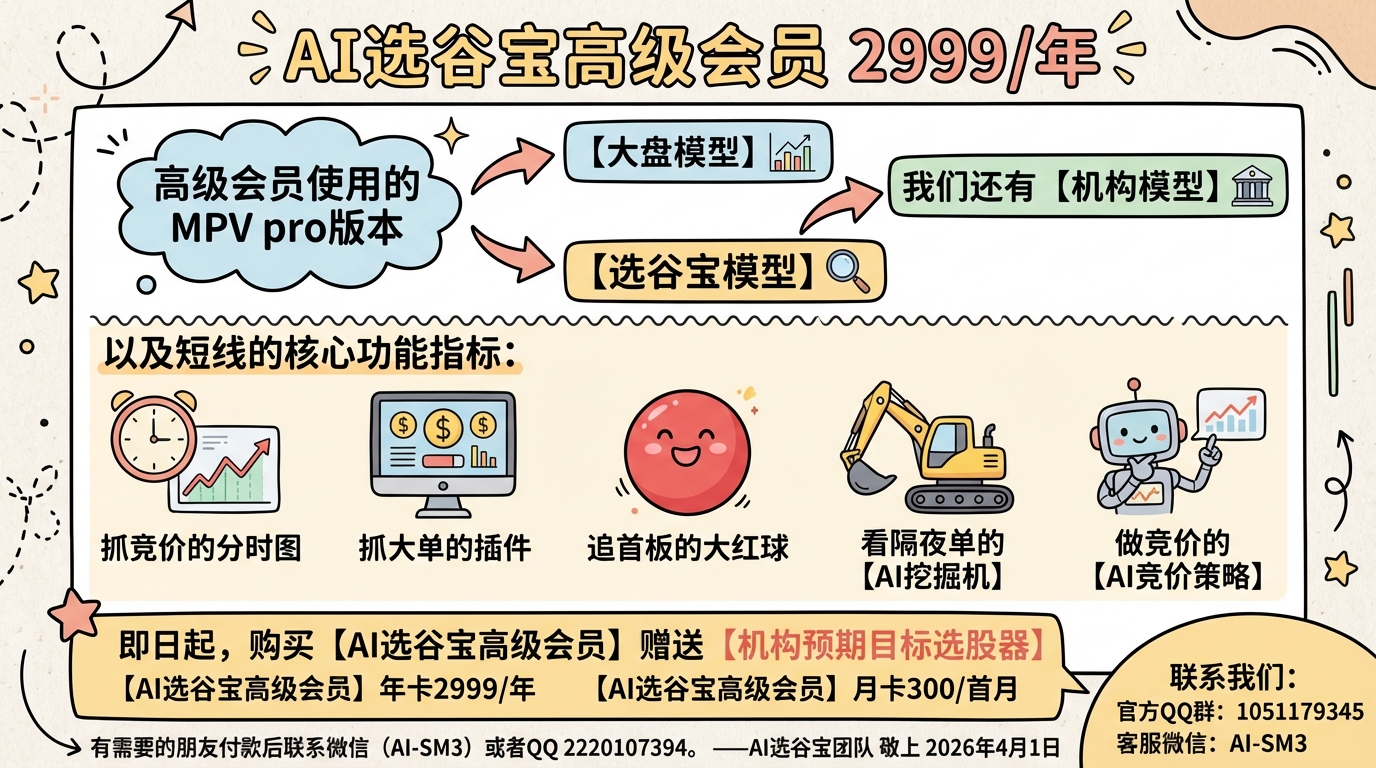

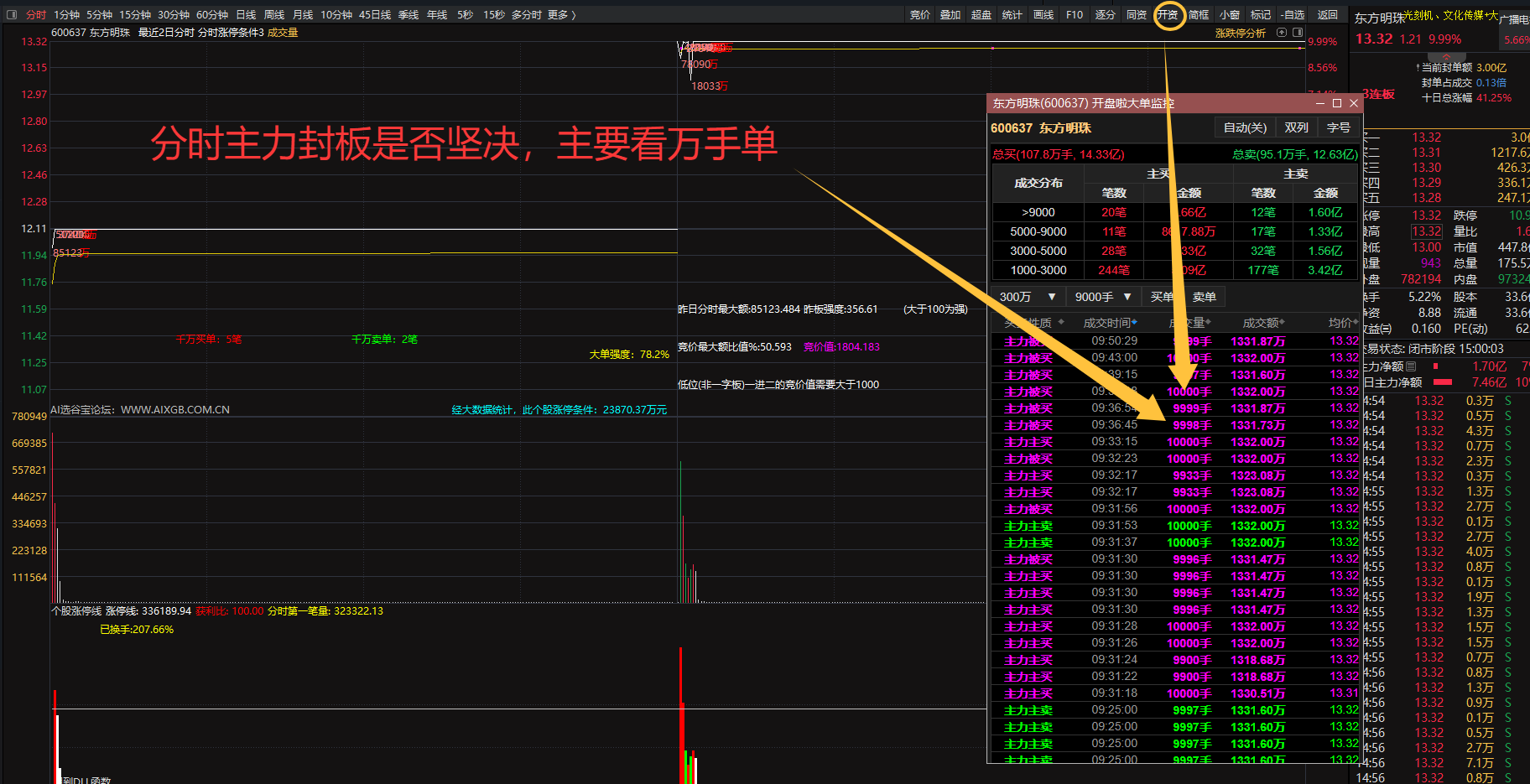

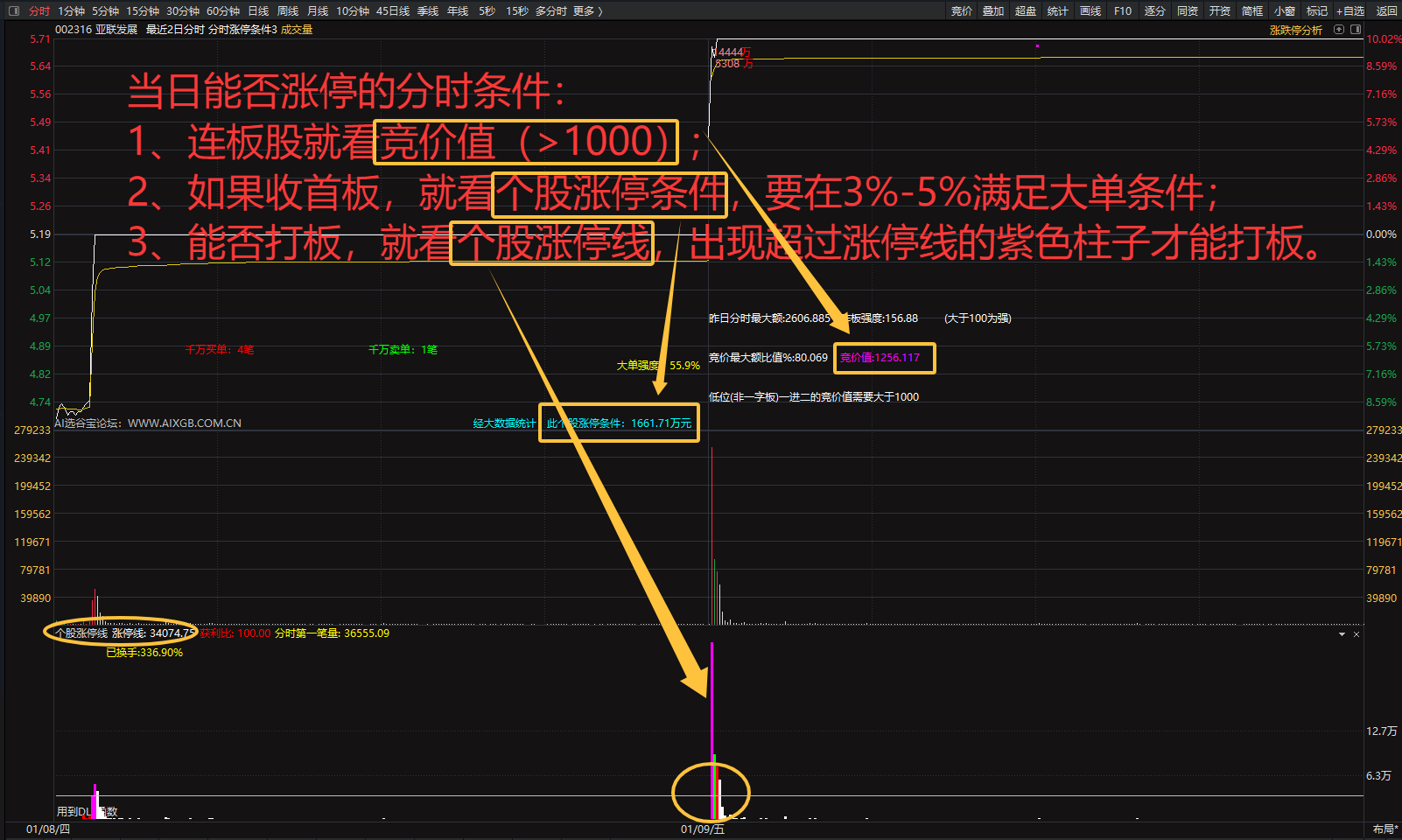

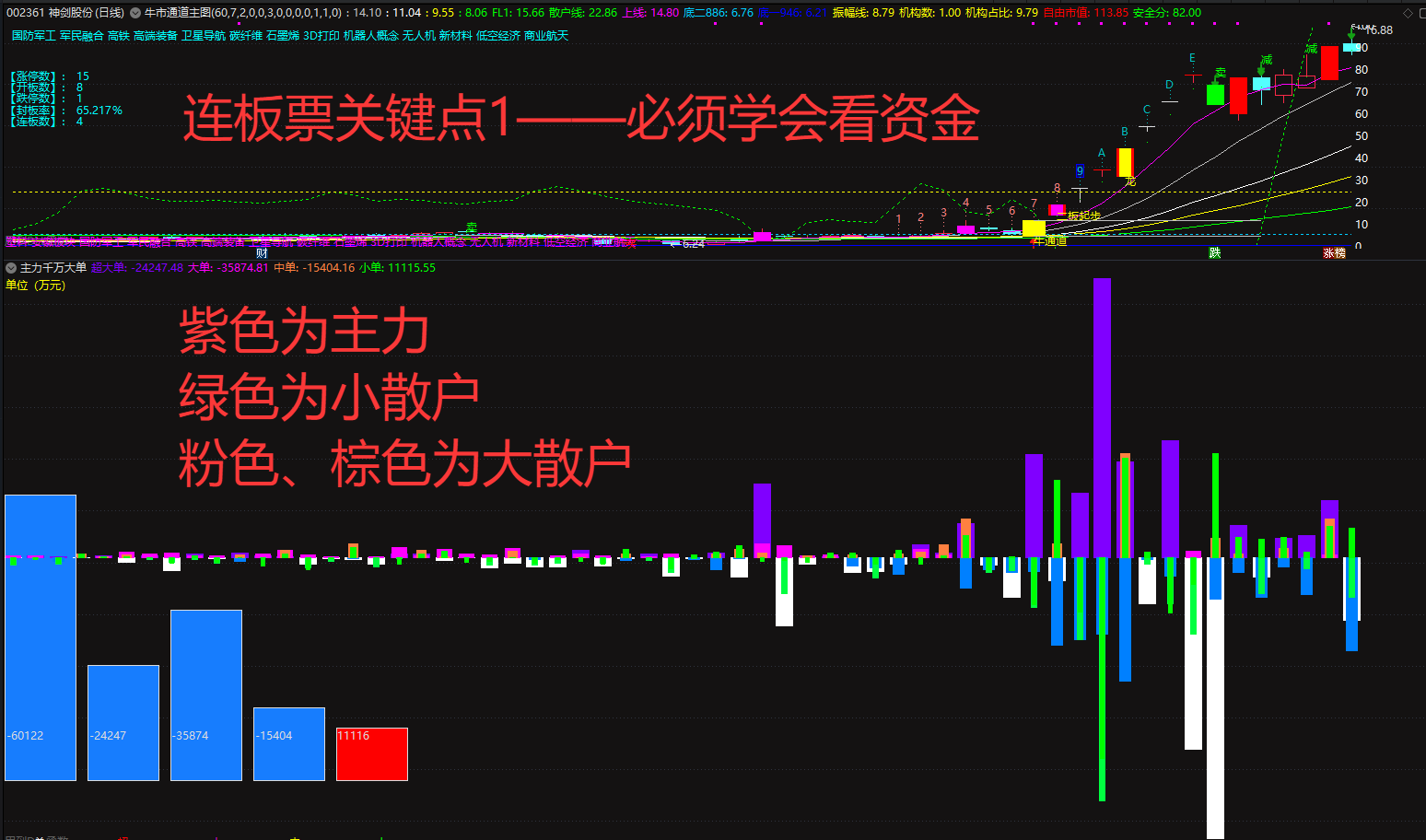

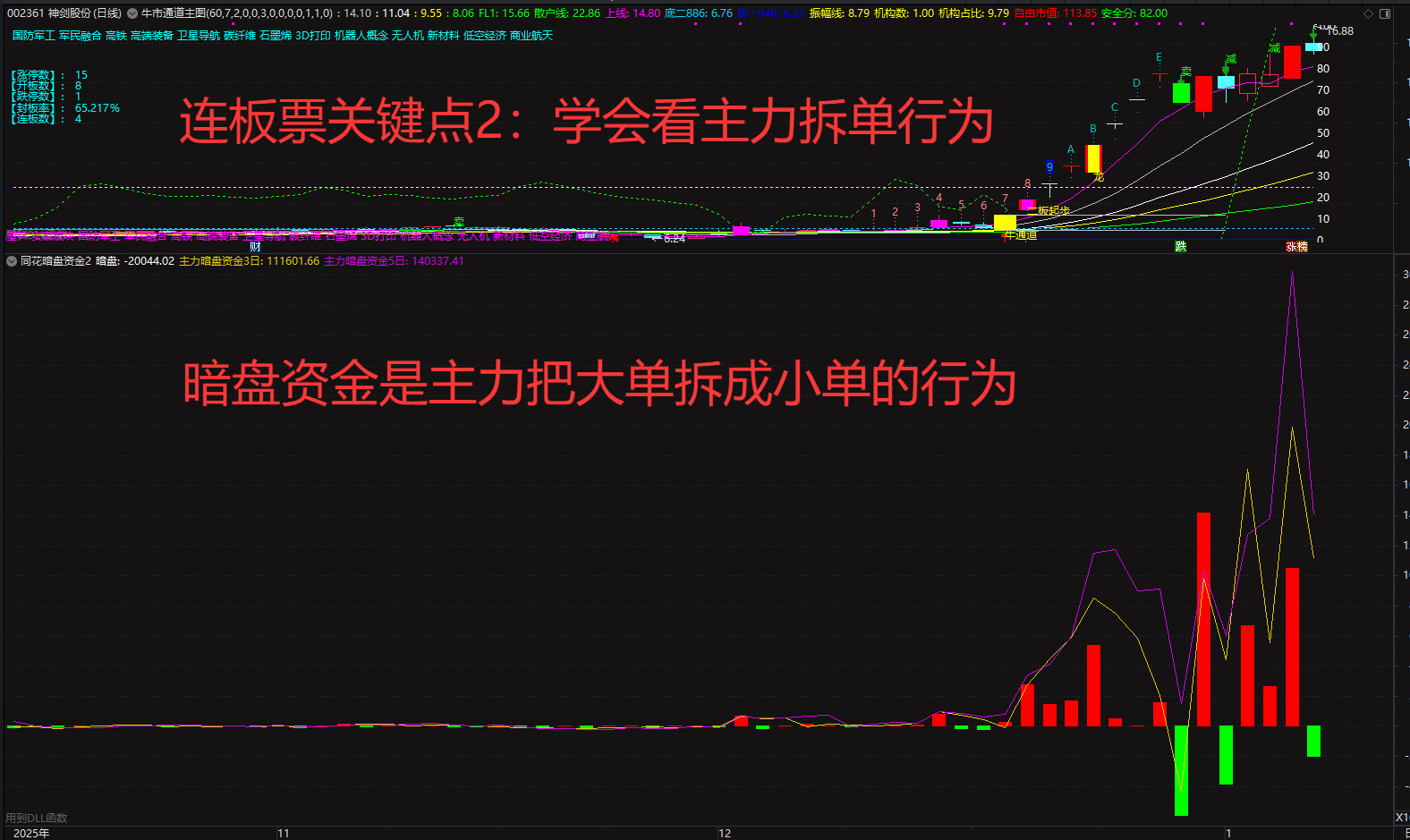

暗盘资金排列、热点概念排序与成分股联动、139 人气#选谷宝指标

暗盘资金排列、热点概念排序与成分股联动、139 人气#选谷宝指标 AI炒股?我帮你踩过所有的坑了171 人气#选谷宝指标

AI炒股?我帮你踩过所有的坑了171 人气#选谷宝指标 【升级】「分时涨停条件4.0」指标套装上线3696 人气#选谷宝指标

【升级】「分时涨停条件4.0」指标套装上线3696 人气#选谷宝指标 【超快速度】通达信数据下载工具1098 人气#指标盒子

【超快速度】通达信数据下载工具1098 人气#指标盒子