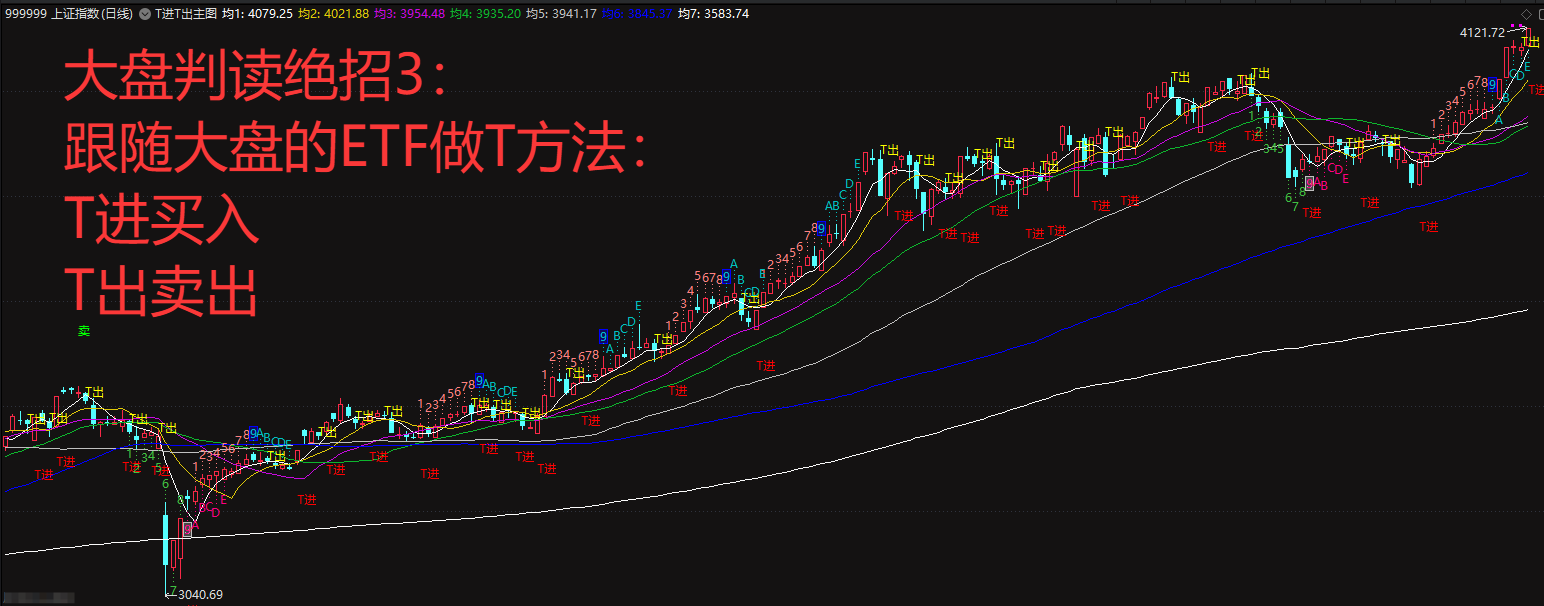

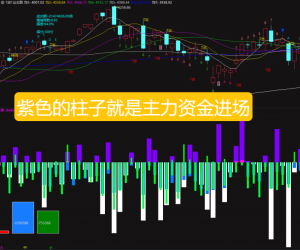

构建致胜的算法交易系统一个交易员的旅程:从数据挖掘到蒙特卡洛模拟,再到实盘交易 作者: 凯文·J·戴维 (Kevin J. Davey)

目录 (中文译本)前言

致谢

关于作者

引言 第一部分:交易员的旅程 (A Trader's Journey) 第一章:交易员的诞生 第二章:受够了 第三章:世界期货交易锦标赛®的胜利 第四章:跨越——转型全职交易

第二部分:你的交易系统 (Your Trading System) 第五章:测试和评估交易系统 第六章:初步分析 第七章:详细分析 第八章:设计和开发系统

第三部分:开发策略 (Developing a Strategy) 第四部分:创建系统 (Creating a System) 第十八章:目标、初始测试与前向步进测试 第十九章:蒙特卡洛测试与孵化

第五部分:实盘前的考量 (Considerations Before Going Live) 第二十章:账户与头寸规模 第二十一章:交易心理学 第二十二章:实盘前的其他考量

第六部分:监控实盘策略 (Monitoring a Live Strategy) 第二十三章:监控实盘策略的方方面面 第二十四章:实时实况

第七部分:警示故事 (Cautionary Tales)

第一部分:交易员的旅程第一章:交易员的诞生那是1989年,我怀揣着“加州梦”。其实我并不是在做梦,我已经身在加州,过着年轻单身汉梦想中的生活。大学毕业一年左右,我住在加利福尼亚州阳光明媚的曼哈顿海滩…… 虽然生活惬意,但我总觉得缺了点什么。虽然我拥有航空航天工程学位,设计未来的战斗机很有成就感,但我无法想象以此为终身职业。 一天,我的邮箱里出现了一份改变一切的垃圾邮件。那是一本关于肯·罗伯茨(Ken Roberts)的小册子,他自称是期货和商品交易员。看着那本小册子里展示的巨额利润潜力(例如糖价上涨带来的巨额回报),我很快就被迷住了。当时,“回撤”、“破产风险”和“情绪控制”这些词还不在我的词典里。 我花钱买了课程。那是一本厚厚的手册,主要基于“1-2-3 头肩顶/底”形态。我很快发现,头肩形态虽然容易在历史图表中找到,但在实际交易中却发出了许多错误信号。如果只看图表,很容易陷入“事后诸葛亮”的误区。在模拟交易并发现大部分都不盈利后,我退回了课程。 虽然发财梦暂时破灭,但我认定了期货这条路。既然图表形态不行,作为一个理科生,我转向了数学公式:移动平均线(Moving Averages)。 我的移动平均线灾难

我在活猪(Live Hogs)期货上尝试了三重移动平均线系统。起初几天还可以,但随即灾难降临。市场在一个下午剧烈波动,瞬间抹去了我账户25%的资金。随后又是几次震荡带来的损失,我总共损失了30%的本金。 恐慌之下,我想到了一个“绝妙”的主意:既然我的系统这么烂,那么只要跟它“反着做”不就能赚钱了吗?于是我开始反向操作。结果,市场走出了大趋势——这本是原系统赚钱的大好机会,但我因为反向操作,再次遭受重创。我的账户缩水了60%。我举起白旗,决定暂停交易,去学习更多知识。 第二章:受够了你可能会问,为什么交易对我来说这么难?答案是:交易本身就很难。甚至那些所谓的“大师”大部分也只是靠卖系统给新手赚钱,而不是靠交易赚钱。 研究

在遭受重创后,我阅读了所有能找到的书籍,从《股票作手回忆录》到《金融怪杰》。我学到了很多互相矛盾的原则(例如:必须要止损 vs 止损是给失败者准备的)。 我得出的结论是:没有唯一的正确交易方式。重要的是正确评估你想采用的方法。我开始学习编程,用Excel和Visual Basic自己写回测软件。但我犯了所有新手的错误:忽略佣金和滑点,过度优化参数。这导致我测试出了无数看起来完美但实际上毫无价值的系统。 你不会输——真的吗?

我又被一本书吸引了:《交易商品期货你不会输》。它是关于“金字塔式加仓/网格交易”(Scale Trading)的。理念是:在价格低位分批买入,等待反弹。这种方法理论上胜率很高,但需要巨大的资金来扛过浮亏。 我用小资金尝试了这种方法,第一年赚了90%。但我随即变得自大,忽视了风险。第二年,我在某个品种上遭遇了惨败,不仅吐回了所有利润,还亏掉了大部分本金。 向下摊平(Averaging Down)——给亏损加仓

虽然放弃了网格交易,但我还是迷恋“越跌越买”的想法。1998年,我认为小麦价格处于五年低点,必将上涨。于是我开始买入。价格下跌,我就加仓。 为了避免追加保证金(Margin Call),我不断从银行汇款到交易账户。就像成语里的温水煮青蛙,我深陷其中。虽然一度接近回本,但我贪婪地想要更多。最终,1998年10月,我在西雅图出差时,看着我的家乡球队克利夫兰印第安人队输掉比赛的同时,小麦价格也崩盘了。那笔交易我亏损了大约7万美元。 疯狂交易者出现

之后几年,我变成了“疯狂交易者”,没有任何章法,凭直觉和谣言交易。直到2003年底那次“疯牛病”事件彻底打醒了我。 评估时刻

2004年初,我审视了自己的交易历史: 移动平均线系统——亏损。 反向系统——亏损。 网格交易——亏损。 向下摊平——亏损。 疯狂直觉交易——亏损。

但我发现了一个亮点:我在开发机械式交易算法方面是有能力的,只是之前的测试方法有误。于是我决定,这是我成为持续盈利交易者的最后机会——我必须开发并严格测试机械式算法。 第三章:世界期货交易锦标赛®的胜利基于2004年的工作,我认为我已经有了一个可行的交易策略。为了证明自己(同时不泄露策略细节),我决定参加罗宾斯杯世界期货交易锦标赛(World Cup Championship of Futures Trading®)。这是一项使用真金白银的全球性比赛。 我的策略 入场: 突破X日收盘高点(做多),且30日RSI指标大于50。 出场: 基于平均真实波幅(ATR)的止损和止盈,以及固定金额止损。 市场: 我选择了一篮子9种相关性较低的期货(铜、黄金、糖、国债、咖啡、日元等)。

2005年:亚军

比赛开始并不顺利,前几个月略有亏损。但随后抓住了几次趋势,到年底我取得了148%的回报率,获得亚军。 2006年:冠军

这一年,我在二月中旬做多铜期货。那是一次千载难逢的行情,铜价飞涨。仅这一笔交易就贡献了我全年95%的利润。虽然下半年表现平平,但我最终以107%的回报率夺得冠军。 2007年:再次亚军

这一年同样开局不利,一度回撤50%。但依靠下半年瑞士法郎和30年期国债的趋势,我最终获得了112%的回报率,再次获得亚军。 比赛的反思

连续三年获得前两名,且每年回报率超过100%,这给了我极大的信心。但这并非证明我是“股神”,而是证明了设定目标和严格执行规则的重要性。正如我的导师范·萨普(Van Tharp)所说,比赛获胜者往往冒了巨大的风险,真正值得学习的是如何在市场中长期生存。 第四章:跨越——转型全职交易对于每个兼职交易者来说,全职交易都是梦想。在连续三年的比赛成功后,我在2008年初决定辞去航空航天公司高管的工作,全职交易。 我做对了什么: 我做错了什么: 资本: 我开始时的资金(六位数)对于全职交易来说太少了。要想支付生活费、税收并让账户增长,我需要每年50%-100%的回报率,这压力太大了。 策略储备: 我没有足够的“后备”策略来替换那些失效的策略。 时间管理: 全职在家容易导致生活和工作界限模糊,我花在屏幕前的时间太多了,效率却不一定高。

迈出这一步

2008年5月,我正式全职。这并不容易,但我从未后悔。如果你想全职交易,请确保你的财务状况和心理准备都已到位。

书籍原版下载地址:https://wwpi.lanzouu.com/i5wu53c67gza

|

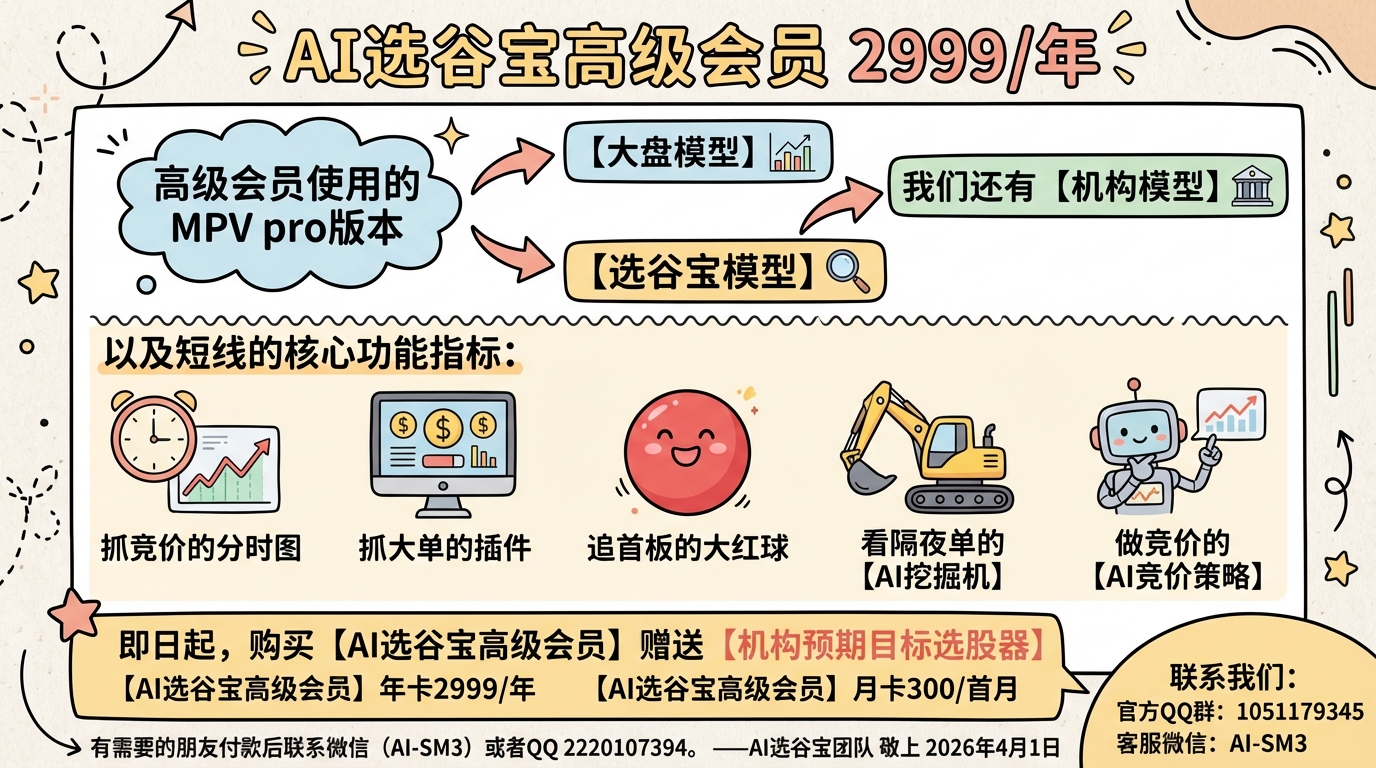

暗盘资金排列、热点概念排序与成分股联动、139 人气#选谷宝指标

暗盘资金排列、热点概念排序与成分股联动、139 人气#选谷宝指标 AI炒股?我帮你踩过所有的坑了171 人气#选谷宝指标

AI炒股?我帮你踩过所有的坑了171 人气#选谷宝指标 【升级】「分时涨停条件4.0」指标套装上线3696 人气#选谷宝指标

【升级】「分时涨停条件4.0」指标套装上线3696 人气#选谷宝指标 【超快速度】通达信数据下载工具1098 人气#指标盒子

【超快速度】通达信数据下载工具1098 人气#指标盒子